(+39) 3470806684

I nostri soldi all’ENPAP sono in pericolo!

L’ammontare delle nostre pensioni dipende sia dai soldi che versiamo in ENPAP sia da come questi vengono rivalutati. Purtroppo la rivalutazione definita per legge ci fa perdere soldi. Ecco come.

La situazione finanziaria degli psicologi è ormai risaputa: siamo i professionisti sanitari più poveri, guadagniamo circa 1.100 euro al mese. Fatturare poco non crea problemi solo nel presente ma anche nel futuro. Infatti l’ammontare delle nostre pensioni dipende da quanto versiamo all’ENPAP (10% del fatturato). Non solo, anche il rendimento che otteniamo in ENPAP incide sulla pensione.

È vantaggioso versare in ENPAP?

Il primo vantaggio, innegabile, è dato dalla deducibilità fiscale. Sui soldi che versiamo in ENPAP non paghiamo le tasse. Il primo scaglione di tasse è pari al 23%; in pratica, ad esempio, su una fattura di 1000 euro, 230 euro li daremo in tasse. Invece, se i mille euro fatturati li versiamo in ENPAP risparmieremo quei 230 euro. Questo significa che quando versiamo mille euro all’ENPAP, in realtà ne stiamo spendendo 770 euro. I 230 euro risparmiati, però, non li vedremo fino al nostro pensionamento, ma intanto ci appartengono e abbiamo messo da parte per la nostra pensione mille euro spendendone 770.

Non tutto è oro ciò che luccica, purtroppo i mille euro versati sono in pericolo, stanno perdendo di valore. Sappiamo che esiste l’inflazione, cioè l’aumento dei prezzi. I mille euro versati oggi non avranno lo stesso valore tra vent’anni perché tutto costerà di più. Per fare in modo che i soldi che versiamo oggi mantengano il loro valore è necessario che la loro rivalutazione (“rivalutazione del montante contributivo”) sia almeno pari all’inflazione annua. Se la rivalutazione sarà maggiore dell’inflazione avremo guadagnato qualcosa (ottimo), se invece sarà inferiore avremo perso valore e, in pratica, avremo meno soldi.

Ecco perché i nostri soldi sono in pericolo

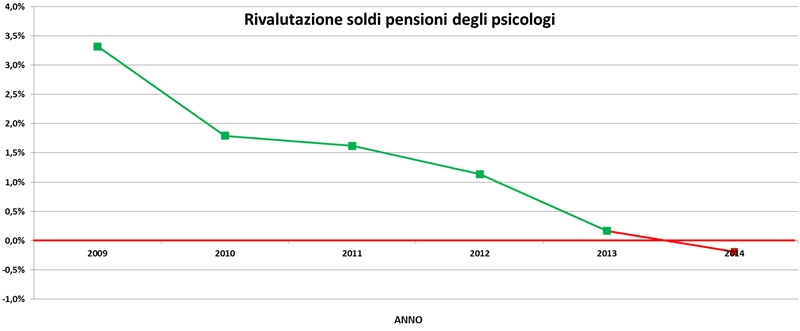

I motivi sono principalmente due. Il primo riguarda le percentuali delle nostre rivalutazioni: come si nota nel grafico successivo la rivalutazione per il 2014 avrà un tasso negativo.

Cioè, dovrebbero toglierci dei soldi anziché rivalutarli. Questo è inaccettabile!

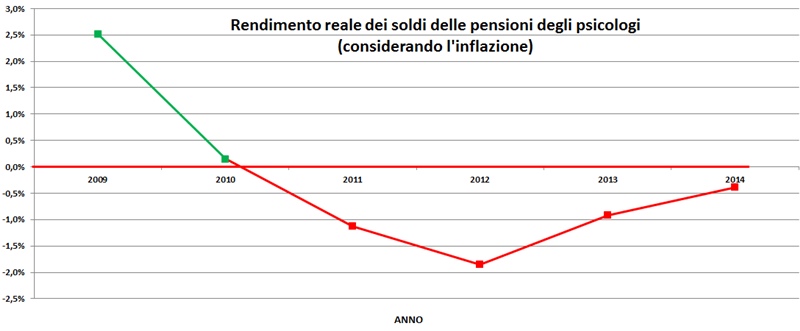

Il secondo motivo è ancora più interessante. Il grafico successivo mostra la rivalutazione considerando l’inflazione (secondo l’ISTAT), cioè il valore reale dei nostri soldi versati in ENPAP. Se è verde vuol dire che i nostri soldi hanno acquisito valore e potremo comprarci qualcosa in più se, invece, è rosso (quindi negativo) vuol dire che i soldi hanno perso valore, cioè valgono meno.

Si nota che dal 2011 stiamo perdendo dei soldi! I nostri soldi sono rivalutati meno dell’inflazione, quindi il loro valore reale diminuisce.

Di chi è la responsabilità e cosa possiamo fare

In realtà ENPAP sta investendo in modo equilibrato e sta mantenendo il valore dei soldi che gestisce però, per legge, è obbligata ad applicare un tasso di rivalutazione definito sul PIL italiano (che sta andando malissimo).

Quindi, nonostante la gestione ENPAP stia facendo guadagnare valore, lo stato obbliga a far rivalutare meno i nostri soldi (“montanti”). Il Ministero del Lavoro e delle Politiche Sociali ci dice che è “consapevole” della situazione. Niente di più.

Non solo siamo obbligati a versare in ENPAP ma anche lo stato obbliga ENPAP a riconoscere meno soldi agli psicologi di quelli che guadagna da una buona gestione!

Di certo non stiamo a guardare e ci stiamo mobilitando in tutti i modi. L’unico modo è sganciarci dalla rivalutazione basata sul PIL italiano. In ENPAP abbiamo dato mandato e sostegno al CDA per fare tutto quanto possibile per rivalutare in modo diverso. Inoltre ci ritroveremo in un Consiglio straordinario il 20 dicembre per definire le azioni per far valere i nostri diritti a delle pensioni dignitose.

Non ci arrenderemo, nel caso i Ministeri non ci ascolteranno potrà essere necessario anche il tuo aiuto e il tuo supporto, ritieniti in allerta!

Sono pronta a mobilitarmi!

Ottimo! Vi tengo aggiornati, seguimi su facebook che informerò su quello che succederà il 20 dicembre in ENPAP.

nel periodo 2001-2007 circa successe esattamente l’inverso.

Il pil italiano cominciava a perdere colpi e a scendere per effetto della crisi che allora sembrava ancora un fatto destinato a risolversi nel breve. Però le rivalutazioni dei montanti Enpap erano molto convenienti (fino anche + 5%) perchè erano il risultato della media dei Pil del quinquennio precedente (1996 in poi): anni nei quali l’economia mondiale ed italiana risultava solida e protesa verso uno sviluppo durevole (quanto fittizio,ahinoi) Ciò mentre la gestione Enpap (gestione Houlis per intenderci) riusciva a spuntare dagli investimenti ( sicuramente non azzardati) rendimenti del 3-3,5% , tendenzialmente in discesa anno dopo anno , doveva aggiungere altro 1,5-2% del fondo di riserva per garantire agli iscritti la rivalutazione annuale derivante appunto dalla media suddetta.

Questo meccanismo irrealistico fu difficile allora da spiegare agli iscritti e il collega Houlis e gli altri colleghi della gestione (io compreso) fummo tacciati di incapacità.

Anche allora (ed eravamo nati da appena 5 anni!) assieme ad altri enti previdenziali evidenziammo l’incongruenza ai ministeri vigilanti e chiedemmo che almeno la media del Pil fosse ristretta ai tre anni precedenti in modo da rendere le rivalutazioni più aderenti alla situazione economico finanziaria reale. Niente da fare ,la risposta fu no! Ora la situazione è paradossalmente capovolta e ,par di capire, i ministeri se ne fregano ancora una volta…

La media del Pil del quinquennio precedente sarà negativa anche quest’anno, ma lo sarà anche sicuramente fino al 2017 e se la crisi italiana durerà anche nel 2015 e nel 2016., nel…. arriveremo anche oltre.

Il che vuol dire che i nostri montanti sono destinati ad avere una perdita di valore non episodica.

Da un punto di vista meramente economico versare soldi all’Enpap attualmente e nei prossimi anni non è conveniente ( a meno che il CDA non trovi una soluzione con i Ministeri); però essendo obbligatorio bisogna sopportare l’onere negativo.

Una riflessione forse può essere fatta ,sempre in termini di tornaconto economico: conviene versare l’aliquota più bassa (es. 10% anzichè 18% ) ed investire il restante 8% in un fondo vincolato annuale e rinnovabile che , tolte tasse e spese, comunque ti dà un rendimento positivo,anzichè negativo o nullo, recuperando almeno l’ inflazione. Quando la media quinquennale del Pil sara in positivo converrà riprendere a versare aliquote più alte.

Nel tempo delle vacche grasse invece era conveniente versare molto perchè i soldi versati venivano rivalutati annualmente a tassi che nessuna banca o investimento non rischioso riusciva a darti. Ora è il contrario.

Il problema della legge istitutiva dell’Enpap e delle altre Casse è l’ideologia sulla quale poggia: il sistema pensionistico dei Liberi professionisti ( non pensate a noi, categoria di Lp poveri .) non deve generare trattamenti pensionistici molto dissimili da quelli di tutti gli altri lavoratori con il nuovo (allora nel 1996) sistema previdenziale a contribuzione.

Ho ben presente che versando poco (10%) il montante aumenta poco; ma se parallelamente ho un deposito , che io gestisco a fine previdenziale( e non mi riferisco certo a polizze o prodotti gestiti) , che mi assicura il capitale e mi aggiunge annualmente qualcosa , invece che nulla,un giorno unirò il montante Enpap con il risultato di tale gestione autonoma che ho sempre scelto sulla base di un tasso di rendimento predeterminato positivo.

A scanso di equivoci il mio non è un invito a eludere l’obbligo contributivo, ma solo – se volete- una considerazione mercantile.

cesare rossi

Grazie Cesare, da quello che dici confermi che vincolare il tasso di rendimento alla media dei cinque anni di PIL non è molto sensato. Infatti, seppur la cassa di riserva si gonfi o si sgonfi a seconda della rivalutazione, sembra che quest’anno ci sarà una rivalutazione negativa, cioè potresti iniziare a pedere parte della rivalutazione molto favorevole degli anni passati.

Mi confermi che anche tu hai investito in un fondo che ti garantisce una rivalutazione sempre positiva, cioè hai guadagnato meno quando l’ENPAP rivalutava tanto e ora stai guadagnando di più…però sempre guadagnando!

Nel nostro programma elettorale c’era l’idea di tenere sempre tutto al minimo di legge, lasciando la possibilità di versare di più alla discrezione dell’iscritto. Questo proprio per dare la possibilità a tutti di gestire i propri denari previdenziale come meglio credono.